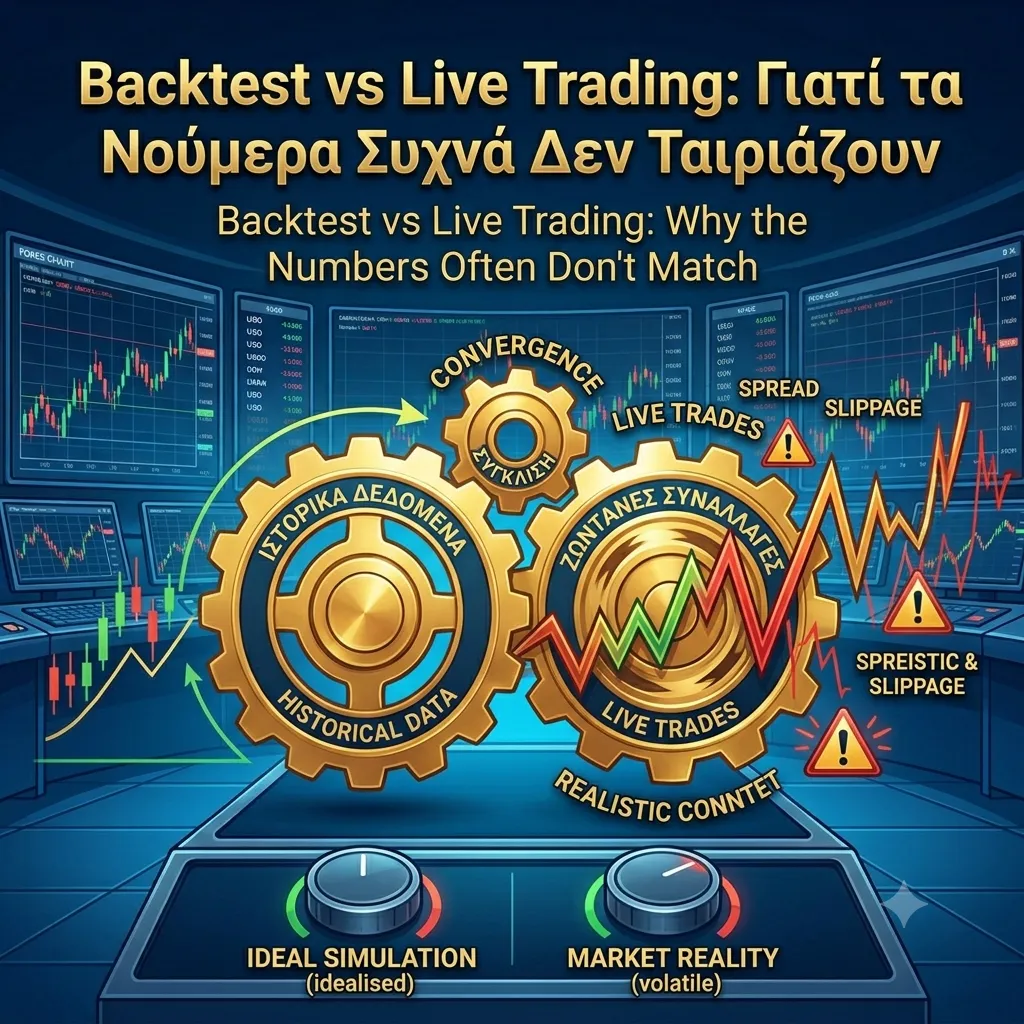

Backtest είναι η δοκιμή μιας στρατηγικής πάνω σε ιστορικά δεδομένα: «αν είχα τρέξει αυτούς τους κανόνες τα τελευταία 15 χρόνια, τι θα συνέβαινε;». Live trading είναι η εφαρμογή των ίδιων κανόνων σε πραγματικό χρόνο, με πραγματικά χρήματα.

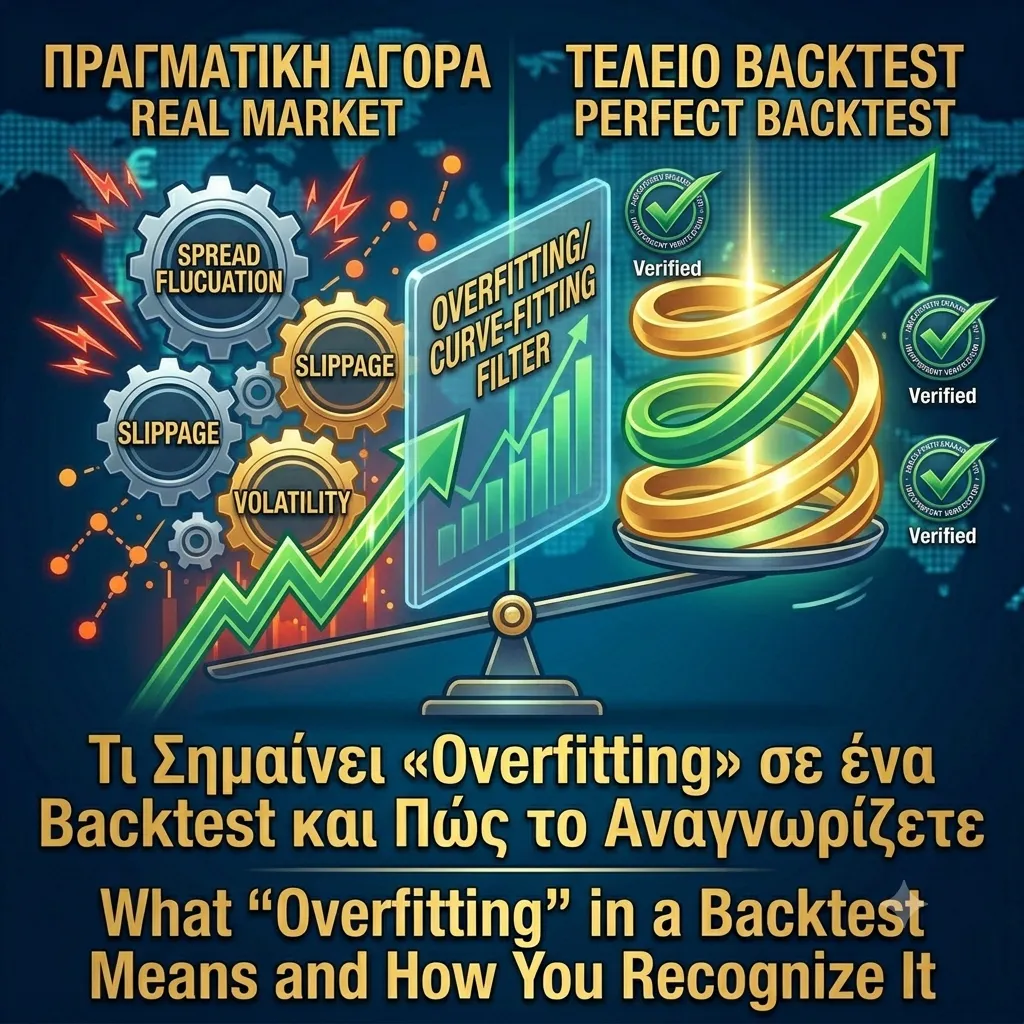

Το πρόβλημα: ένα εντυπωσιακό backtest είναι πανεύκολο να κατασκευαστεί. Μπορείτε να «προσαρμόσετε» τους κανόνες ώσπου να ταιριάζουν τέλεια στο παρελθόν. Το αποτέλεσμα μοιάζει υπέροχο σε γράφημα — και καταρρέει την πρώτη μέρα σε πραγματική αγορά.

Στην πραγματική εκτέλεση εμφανίζονται παράγοντες που το backtest συχνά αγνοεί: το spread που διευρύνεται στις ειδήσεις, το slippage (η τιμή που παίρνετε διαφέρει από αυτή που ζητήσατε), η καθυστέρηση εκτέλεσης, τα κενά (gaps) στις τιμές το Σαββατοκύριακο.

Γι' αυτό η πιο σημαντική —και δυσκολότερη— ιδιότητα ενός συστήματος δεν είναι η απόδοση του backtest. Είναι η σύγκλιση: το πόσο κοντά κινείται η πραγματική απόδοση σε σχέση με αυτό που προέβλεψε η ιστορική προσομοίωση.

Όταν η καμπύλη του live trading ακολουθεί στατιστικά τη συμπεριφορά του backtest σε ένα ουσιαστικό δείγμα συναλλαγών, η πιθανότητα το πλεονέκτημα να είναι γνήσιο —και όχι προϊόν υπερπροσαρμογής στο παρελθόν— αυξάνεται σημαντικά. Αυτό είναι το νούμερο που πρέπει να ζητάτε να δείτε, όχι το πιο όμορφο backtest.